Что это такое?

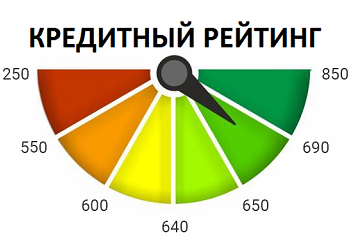

Скоринговая модель FICO оценивает заемщиков по шкале от 250 до 850 баллов, где 250 самый низкий из возможных результат, а 850 – самый высокий, соответственно.

Что учитывается при подсчете очков?

Ваша анкета. Это первичный способ сбора информации. Банк запрашивает ваши паспортные данные, информацию о наличии движимого или недвижимого имущества, наличие другие кредитов и вашу КИ, информацию о ваших доходах, а также основных расходах и другие данные. В принципе, этих данных банку уже достаточно, однако он учитывает и другие факторы.

Поведенческие факторы. Банку важно знать все о ваших финансовых операциях для принятия решения и определения лимита для вас, поэтому скоринговая модель анализирует ваши манипуляции со счетами, а также картами, дабы подвести какую-то единую статистику по ним.

Вероятность мошенничества. Программа также проверяет заемщиков, оценивая вероятность мошенничества для защиты интересов банка.

Все это считается не вручную, а исключительно программой, поэтому крайне важно понимать, какие цифры выглядят в глазах банков привлекательно, а с какими доступ к кредитованию закрыт.

Сколько очков у хороших и плохих заемщиков?

Исходя из скорингового балла заемщика, рассчитывается вероятность дефолта.

- Если ваш скоринговый балл превышает отметку в 650 – вы хороший заемщик. У вас есть шансы на получение любых кредитов. А если свыше 700-750, то уже и вовсе не вам кредит искать нужно. А кредиторам в очередь к вам выстраиваться – такой заемщик мечта любого банка. Вам дадут кредит на самых выгодных условиях, так как риски учитываются при формировании ставки и при таком количество очков они минимальны.

- Если у вас 600-650, вы вполне надежный «средний» клиент, но риск дефолта тут уже несколько выше, поэтому банки закладывают в ставку порядка 10% на риски.

- Клиенты со скорингом 550-600 баллов считаются уже плохими, но не безнадежными – вероятность одобрения потребительского кредита у них есть, но ставка будет значительно выше.

- Заемщики с баллом ниже 550 на кредиты в банке рассчитывать, увы, не могут. Но отчаиваться не стоит – можно попытать счастья в МФО, где условия, конечно, не такие мягкие, как в банках, но и отношение к заемщикам лояльнее. Там тоже будут смотреть вашу КИ и рейтинг, но при проверке учтут больше факторов и если сочтут, что вы в состоянии выплатить быстрый заем вовремя, могут дать вам шанс. А это прекрасная возможность восстановить доверие к себе со стороны кредиторов и со временем повысить свой рейтинг.

Если ваш скоринговый балл оставляет желать лучшего, не стоит терять надежду – со временем ситуация поправима. Главное, искать возможность получить кредит или взять быстрый займ и вовремя возвращать – это благоприятно скажется и на вашей КИ, и на рейтинге. Восстановить рейтинг до хорошего заемщика вам, к сожалению, уже не удастся, но до среднего подняться вполне реально.