На российском рынке онлайн-микрокредитования появляется всё больше игроков, что стимулирует развитие сферы в целом и повышает планку каждой компании в частности. Для того, чтобы занимать лидирующие позиции уже не достаточно быстро выдавать займы.

Онлайн-сервис мгновенной финансовой помощи Platiza.ru появился в ноябре 2012 года, и первым реализовал моментальную выдачу денежных средств на банковскую карту. На сегодняшний день “срочные деньги” выдаются уже не только на карту, но и на электронные кошельки Visa QIWI Wallet и Яндекс.Деньги и через систему денежных переводов Contact.

Онлайн-сервис мгновенной финансовой помощи Platiza.ru появился в ноябре 2012 года, и первым реализовал моментальную выдачу денежных средств на банковскую карту. На сегодняшний день “срочные деньги” выдаются уже не только на карту, но и на электронные кошельки Visa QIWI Wallet и Яндекс.Деньги и через систему денежных переводов Contact.

Генеральный директор Platiza.ru Илья Саломатов рассказал о том, как ведущие аналитики разрабатывали кредитный рейтинг, а также зачем он нужен компании и заёмщикам.

“Сразу после запуска сервиса мы отталкивались в первую очередь “от продукта” и его преимуществ. На тот момент главным и самым ценным был мгновенный перевод займа, потому что ни одна компания не могла похвастаться этим. После улучшения сайта мы решили предоставить клиенту право самостоятельно снижать процентную ставку, управлять ею из личного кабинета. Этим летом мы ещё раз обновили сервис и стали ориентироваться на ценности заёмщиков, выбрав стратегию индивидуальной работы с каждым клиентом и улучшение кредитной истории с каждым новым займом”. Сейчас наши клиенты могут бесплатно узнавать и совершенствовать свой кредитный рейтинг, что положительно влияет на кредитную историю, а также получать персональное предложение по займам. Среди игроков рынка таких дополнительных преимуществ пока не может предоставить никто, кроме нас.

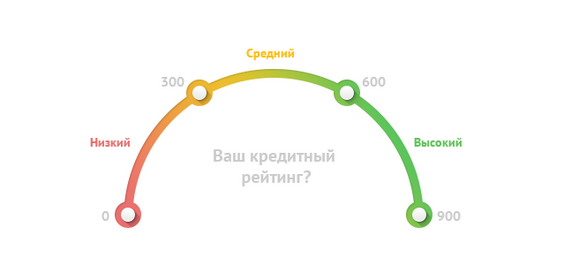

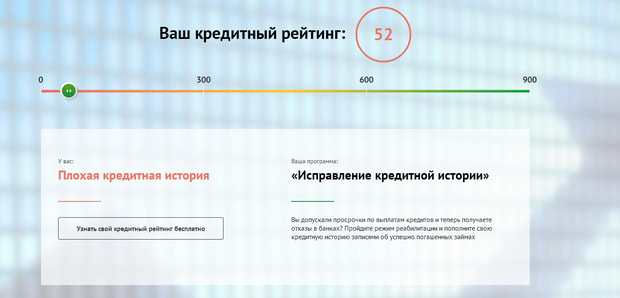

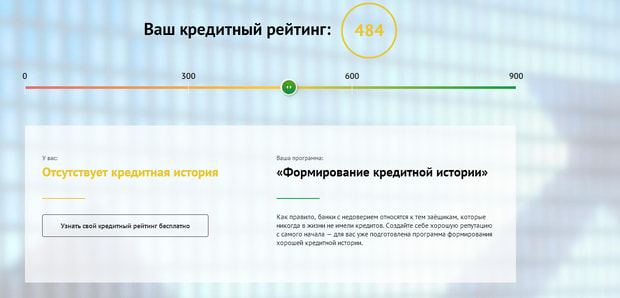

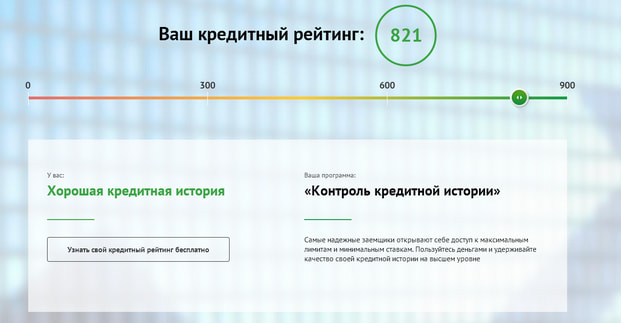

В процессе регистрации заёмщика система автоматически производит скоринг и рассчитывает кредитный рейтинг. Это особый показатель, который отражает качество кредитной истории. Он выражается в числовом диапазоне от 0 до 900 баллов. Чем выше рейтинг, тем лучше кредитная история.

Методика расчёта кредитного рейтинга является нашим ноу-хау, она разработана ведущими аналитиками. Мы используем достаточно большое количество факторов. Данные собираются из разных источников: это и кредитная история, и информация, находящаяся в открытом доступе в интернете, и заявка на сайте, и даже профиль социальной сети.

На основе собранных данных производится процедура скоринга заемщика по технологиям BIG DATA: определяется его платежеспособность и вероятность дефолта (pd). В зависимости от результатов оценки формируется кредитный рейтинг, который достаточно объективно отражает дисциплинированность заемщика при оформлении и возврате кредитов.

Кредитный рейтинг - это динамичный показатель. При своевременном погашении займа он растёт, при просрочке, соответственно, падает. За его изменениями заёмщик может следить в личном кабинете на сайте, где представлен наглядный график.

На основе кредитного рейтинга для каждого клиента бесплатно разрабатывается индивидуальная программа, которая состоит из серии займов с постепенным увеличением максимального лимита и снижением процентной ставки.

На Platiza доступны три основных режима, в один из которых клиент попадает автоматически:

Первый - это режим реабилитации. В него попадают заёмщики с кредитный рейтингом от 0 до 300 баллов. Их репутация в глазах банков плохая, потому как кредитный отчёт наполнен сведениями о допущенных ранее просрочках. Программа исправления кредитной истории формируется индивидуально и состоит из 3-6 шагов. Денежные лимиты ограничены строго по шагам и составляют от 500 до 5000 рублей. Сроки займов также ограничены и составляют минимум 5-10 дней. Процентная ставка определяется индивидуально. Кредитный рейтинг будет расти с каждым вовремя погашенным займом. Примерно половина клиентов обращается к нам непосредственно за улучшением своей кредитной истории, а не для получения мгновенного займа в экстренной ситуации.

Второй - режим формирования. Он предназначен для клиентов, у которых нет кредитной истории. Их кредитный рейтинг находится в пределе от 300 до 600. При отсутствии кредитной истории заёмщики, как правило, тоже получают отказы в банках и МФО. Мы предлагаем им создать хорошую кредитную историю с самого начала. Программа состоит из 3-5 шагов. Процентная ставка от 1% в день.

Третий - режим контроля качества. Его мы разработали для тех, у кого кредитная история хорошая. Кредитный рейтинг высокий: от 600 до 900 баллов. Программа состоит из 3-5 шагов. Процентная ставка от 1% в день. Такие заёмщики получают высокий лимит и низкую процентную ставку, однако могут иметь ещё более привлекательные условия, достигнув максимального кредитного рейтинга.

Когда клиент достигает 900 баллов, то получает статус “Идеальный заёмщик” и целый ряд преимуществ. Во-первых, он переходит в особый режим персональных условий с отдельным договором. Во-вторых, у него появляется возможность снизить ставку до 0,5% в день. В-третьих, таким заёмщикам не начисляются штрафы, потому что они уже проявили себя ответственными и надёжными. В-четвертых, приоритетная поддержка - это ещё одно важное преимущество для идеальных заёмщиков. Клиенты, достигшие особого статуса, обслуживаются в первую очередь и получают ответы на вопросы ещё быстрее, чем обычно.

Вне зависимости от программы и режима, информация о каждом успешно погашенном займе автоматически отправляется в крупнейшие бюро кредитных историй России: НБКИ и ОКБ. Тем самым заёмщики сервиса Platiza.ru могут постепенно улучшать свой кредитный отчёт, своевременно возвращая займы.

Безусловно, в каждом банке алгоритм оценки заемщика разный, но несмотря на это, узнав свой кредитный рейтинг, клиент однозначно может определить насколько испорчена его кредитная история или наоборот - насколько она хороша. Вероятность одобрения заявки с улучшенной кредитной историей, безусловно, выше, чем без неё.